引言

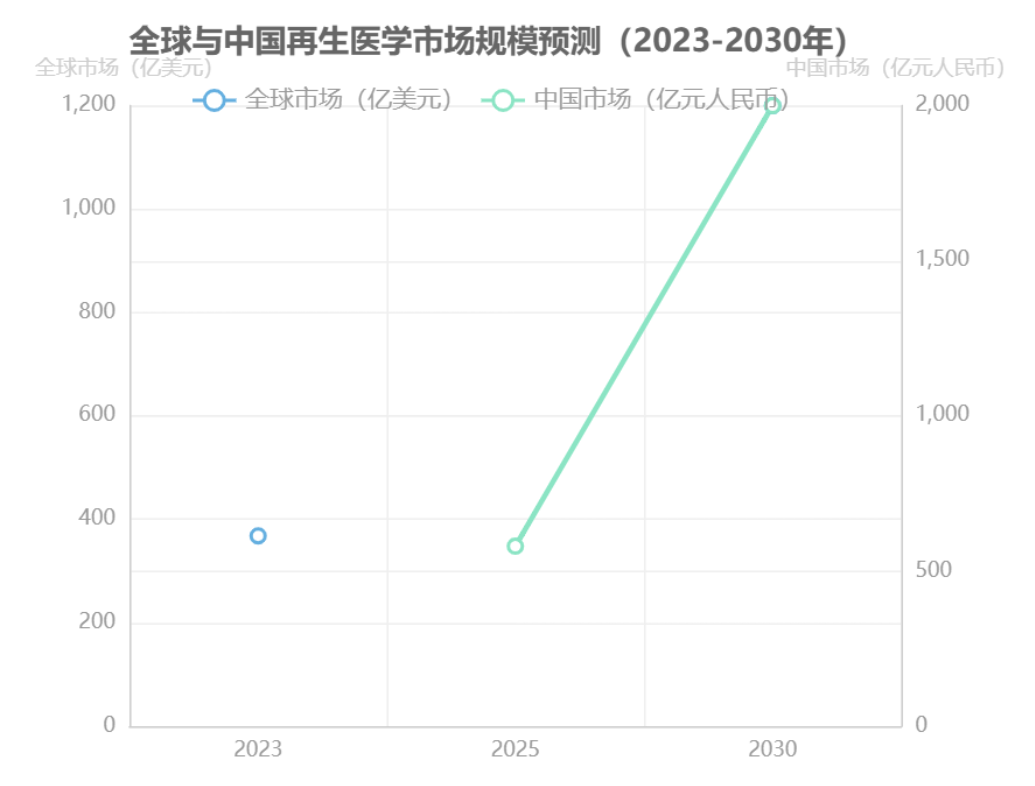

再生医学作为继药物治疗和手术治疗之后的“第三次医学革命”,正以年均复合增长率15%-25%的态势重塑全球医疗产业格局。根据弗若斯特沙利文数据,2023年全球市场规模达368亿美元,预计2030年突破1200亿美元,其中亚太地区增速领先(CAGR 25%),中国作为核心增长引擎,2025年市场规模预计达580亿元,2030年将突破2000亿元,CAGR高达23.6%。

技术发展路径上,干细胞治疗、基因编辑与组织工程构成三大支柱。中国在诱导多能干细胞(iPSC)领域实现突破:清华大学团队利用iPSC技术培育功能性迷你肝脏完成动物试验,邓宏魁团队开发的快速化学重编程体系将体细胞诱导时间缩短至10天,效率提升至38%。2025年1月,NMPA附条件批准首款间充质干细胞疗法艾米迈托赛注射液上市,标志着中国再生医学产业进入临床转化加速期。

核心定位:中国凭借政策支持、技术突破与市场潜力,正从亚太增长引擎向全球创新策源地转型,其23.6%的市场增速显著高于全球平均水平,为后续政策分析与产业战略制定提供关键背景。

中国再生医学政策导向

中国再生医学政策体系以“政策驱动—监管优化—区域试点”为主线,形成国家战略引领、全链条监管保障与区域创新实践协同推进的发展格局。国家层面,《“十四五”生物经济发展规划》明确将再生医学纳入战略性新兴产业,近三年中央及地方财政累计投入研发资金超85亿元,重点支持基因诊疗、干细胞与免疫细胞治疗等前沿技术突破。政策演进呈现清晰路径:从2009年卫生部将干细胞治疗技术列为第三类医疗技术,到2025年创新实施“干细胞医疗技术”分类管理,政策框架逐步完善,为商业化落地提供制度保障。

在监管体系构建上,中国创新采用“双轨制”模式,由药监局与卫健委协同管辖,形成“全链条管控+渐进开放”特色。对比国际,中国审批效率已跻身全球前列,细胞基因治疗产品(CGT)平均审评耗时372天,仅次于日本PMDA(368天),显著快于美国FDA(404天)和欧盟EMA(533天)。技术监管层面,“细胞治疗全生命周期区块链云监工系统”实现从采集到回输的数字化溯源,将质量事故追溯时间从28天压缩至48小时,精准追责率达99.6%,体现监管科技赋能优势。

区域试点成为政策落地的关键抓手。海南博鳌乐城国际医疗旅游先行区通过“先行先试”政策,率先破解“临床研究不能收费”难题,已落地三项干细胞治疗技术,定价分别为3.6万元、6万元和15万元。云南、上海等地同步推进产业集群建设,如昆明高新区细胞产业集群创新园获省级财政4000万元专项资金支持,7家医疗机构通过国家干细胞临床研究备案。这种“国家战略+地方实践”的协同模式,加速了技术转化,2024年中国首款干细胞药物艾米迈托赛注射液获批上市,2025年IND申请受理量达39条,推动行业进入“技术+资本+制度”协同发展新阶段。

政策关键节点

2009年:首次将干细胞治疗列为第三类医疗技术

2021年:CAR-T产品国产化,治疗成本下降41.7%(从120万元降至70万元)

2024年:首款干细胞药物获批,区块链溯源系统全面应用

2025年:创新实施干细胞“医疗技术”分类管理,乐城试点突破收费限制

中国再生医学SWOT分析

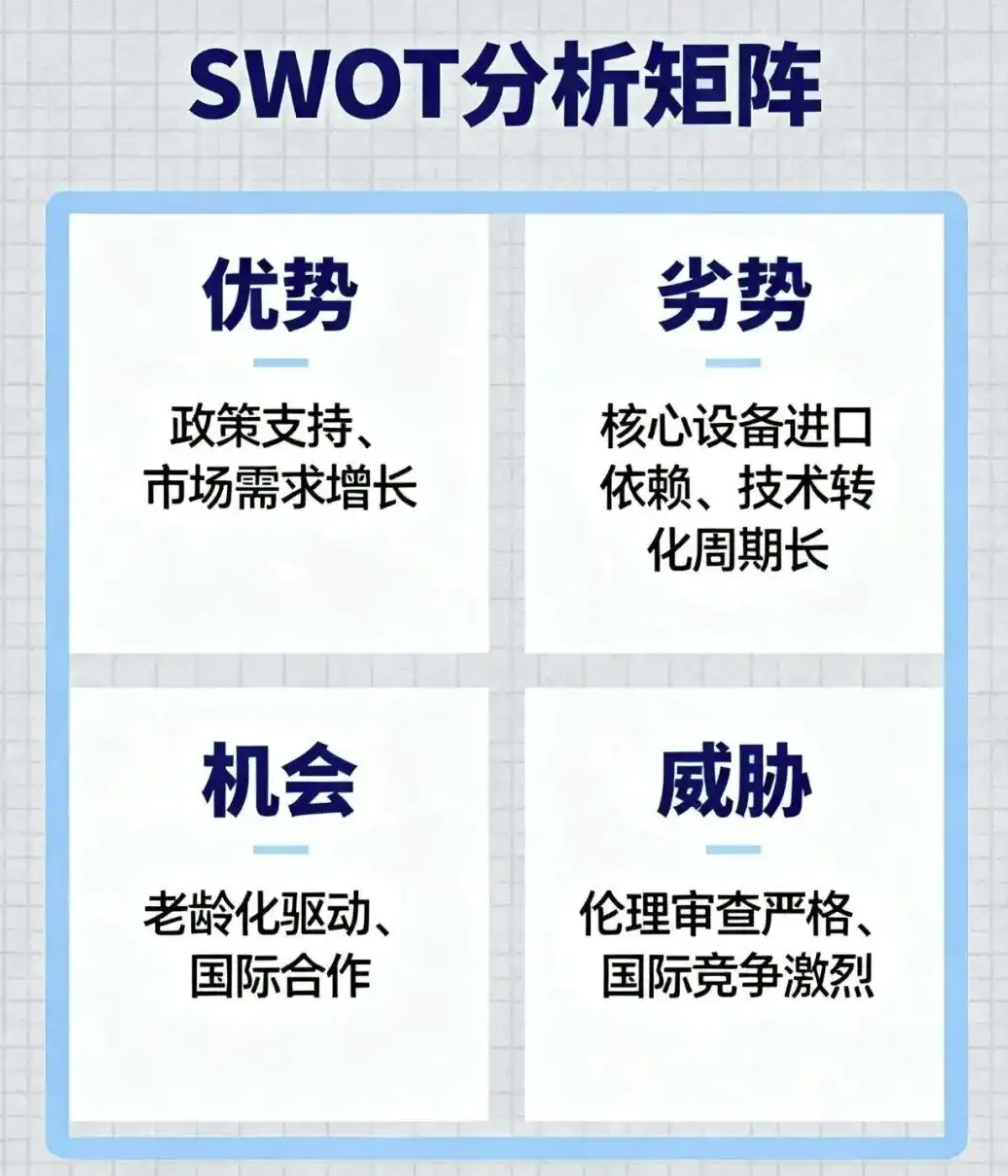

优势:政策与市场双轮驱动,技术突破形成局部优势

中国再生医学产业发展呈现政策与市场协同驱动的显著特征。政策层面,"十四五"生物经济发展规划将再生医学纳入国家战略性新兴产业目录,近三年中央及地方财政累计投入研发资金超85亿元,形成持续稳定的创新激励机制。市场层面,2022年行业规模已突破350亿元人民币,年复合增长率保持在28%以上,其中肌肉骨骼疾病应用等细分领域占据国内大市场份额。技术突破方面,中国在临床级干细胞制备、生物墨水开发等领域已形成比较优势,典型案例包括中国再生医学(08158.HK)研发的全球首个生物工程角膜"艾欣瞳",该产品已覆盖国内超千家医院并进入东南亚、中东市场。

劣势:产业链自主化不足与转化效率瓶颈

产业短板主要集中在高端装备依赖进口与技术转化滞后两大维度。上游关键设备中,高端生物反应器、超低温存储设备及核心培养基进口依赖度高达75%,形成产业链安全隐患。技术转化层面,尽管中国依托丰富临床资源实现从IND到NDA递交的平均耗时(1,754天)快于美国(2,692天),但标准化生产体系缺失导致成本控制困难,且审评资源投入不足——中国每年新药审评投入仅为美国的5.17%,专职审评人员数量差距显著。以中国再生医学为例,其软骨修复膜等在研管线需超5年临床试验周期,2023年仍录得1.8亿港元亏损。

机会:老龄化与医疗升级催生千亿市场

需求端呈现结构性增长态势。人口老龄化加速推动退行性疾病治疗需求,60岁以上人群骨关节疾病患病率已达45%,对应再生医学产品渗透率每提升1%将释放超50亿元市场空间。慢性病高发形成刚性需求,仅骨关节炎患者已达6亿人。支付体系改革成为重要催化剂,预计2027年细胞治疗项目纳入省级医保目录试点后,终端支付比例将从当前不足15%提升至30%以上。弗若斯特沙利文预测,中国再生医学市场规模将从2025年的580亿元增长至2030年的2,000亿元,CAGR达23.6%。

威胁:国际竞争与技术封锁双重压力

全球市场呈现地缘格局失衡特征,北美地区占据43%市场份额,欧洲占26.4%,跨国企业通过技术垄断与渠道优势构建竞争壁垒。强生、美敦力等企业在华加速布局,而诺华、罗氏等通过并购整合技术平台,形成研发投入与专利布局优势。潜在技术封锁风险加剧产业不确定性,中国在核心材料与装备领域的进口依赖可能面临供应链中断风险。国内竞争亦日趋激烈,昊海生科、正海生物等企业在细分领域的技术突破进一步压缩市场空间。

核心矛盾解析:中国再生医学产业正面临"政策市场红利与产业链短板并存"的发展悖论。28%的年复合增长率与85亿元财政投入形成发展动能,但75%的高端设备进口依赖度和跨国企业43%的全球市场控制率构成现实约束,这种结构性矛盾将在未来5-8年决定产业全球竞争格局。

中国再生医学未来趋势

中国再生医学正以“技术融合—产业化—国际化”为核心路径加速发展,在多领域呈现突破性进展。技术融合层面,3D生物打印与基因编辑的交叉应用成为创新焦点。大阪大学开发的微型心脏模型展示了跨学科技术整合的潜力,而中国在该领域亦有显著突破:天津大学研发的氧化锌嵌合可注射水凝胶在骨关节炎治疗中实现软骨再生率超60%,华大基因的类器官芯片技术则推动精准医疗研究。基因编辑领域,CRISPR-Cas9技术的精准化改造使遗传病治疗特异性显著提升,2023年全球相关临床试验数量同比增长38%,预计2025年后将迎来首批针对遗传病和实体瘤的基因疗法上市。

技术路线创新方面,中国在干细胞重编程领域形成独特优势。邓宏魁团队开发的化学重编程技术将人CiPS细胞诱导时间从30天缩短至10-16天,较日本iPS技术更具效率优势,为个性化治疗提供底层技术支撑。这种技术差异体现在再生医学发展历程中:

产业化进程中,自动化生产与CDMO平台建设成效显著。自动化封闭式细胞生产系统的普及使细胞制备成本从2018年的5万美元/批次降至2023年的1.2万美元,降幅达76%。中国CDMO平台已占据全球28%的订单份额,《“十四五”医药工业发展规划》重点推动的超大规模(≥1万升/罐)细胞培养技术,将进一步加速干细胞治疗的规模化生产。预计到2030年,3D生物打印市场规模将达150亿美元,干细胞存储市场将从2025年的300亿元增至800亿元。

国际化布局呈现双向拓展特征。中国与欧美、日韩等签署10余项合作协议推进技术标准互认,中德联合研发干细胞疗法成为国际合作典范。同时,借助“一带一路”倡议,中国再生医学企业正加速开拓东盟等新兴市场,目标将全球市场份额提升至15%。在技术引进方面,中国企业通过专利合作获取前沿技术,如纽卡斯尔大学开发的Reji生物打印技术已在中国推进产业化落地,该技术可将细胞密度提升至传统方法的10倍。

核心突破方向

技术融合:化学重编程与3D生物打印交叉应用,人CiPS细胞诱导时间短仅需10天

成本控制:通用型CAR-T疗法通过基因编辑使生产成本下降60%,推动治疗费用平民化

标准输出:重组胶原蛋白等生物材料制定新行业标准,提升国际竞争力

未来五年,中国再生医学将经历从技术验证向规模化商业应用的质变。随着基因编辑精准度提升(新型碱基编辑技术脱靶率降至0.01%以下)和自动化生物反应器普及,行业集中度将持续提高,具有全产业链布局能力的企业将占据竞争制高点。预计到2030年,中国在全球再生医学市场的占比将达到45%,成为推动行业发展的核心力量。

结论

中国再生医学在政策支持、技术突破与市场需求驱动下已实现从"跟跑"向"并跑"跨越,但需突破材料进口依赖、临床转化瓶颈等挑战。未来应通过持续优化医保覆盖与审批流程、突破核心材料产业化(如无血清培养基国产化率提升)、深化国际合作,推动行业标准化与商业化爆发,预计2026年前将出台细胞治疗商业化生产质量管理规范。作为万亿级战略新兴产业,其对"健康中国2030"具有核心价值,有望通过慢性病治疗与器官移植领域突破,终实现从技术创新到产业引领的全球跨越。

核心发展路径:政策优化(医保覆盖+审批加速)→技术突破(材料自主化)→国际合作→标准建立→万亿级产业集群。

Want to work with us?